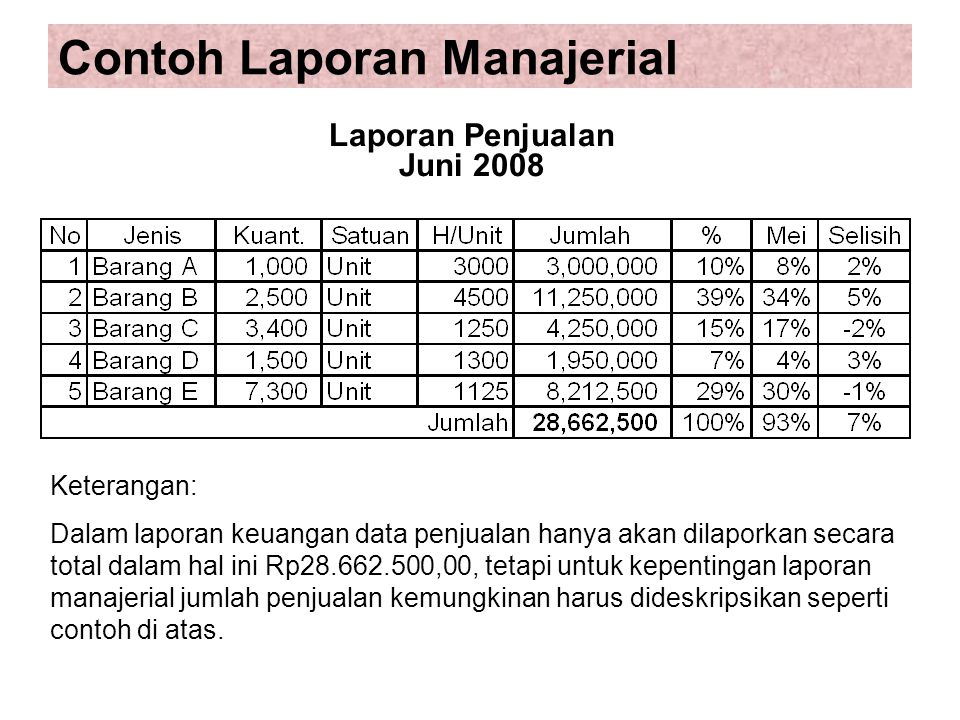

SIA Manajerial adalah sistem informasi akuntansi yang di rancang untuk menghasilkan laporan manajerial, yang dimaksud laporan manajerial adalah laporan yang khusus ditunjukkan kepada manajemen untuk memenuhi kebutuhan infoemasi guna pengambilan keputusan dan perencanaan bisnis.

PERANAN LAPORAN

PERANAN LAPORANSecara terperinci laporan manajerial mempunyai peranan sebagai berikut :

- Bagi organisasi laporan manajerial memberikan gambaran menyeluruh bagi perkembangan organisasi serta kelebihan dan kekurangannya.

- Bagi pelaksanaan tugas, laporan manajerial dapat menunjukkan sesuatu yang perlu disempurnakan untuk kegiatan organisasi.

- Bagi manajer, laporan manajerial dapat menyediakan berbagai data untuk membuat keputusan dan tindakan selanjutnya yang jitu

- Bagi petugas organisasi sbg pelaksana, laporan manajerial dapat menjadi sarana untuk menyampaikan ksimpulan penting dan menyampaikan gagasan baru kepada atasannya.

System

akuntansi pertanggung jawaban mengalirkan informasi dari bawah keatas berupa

realisasi dan dari atas kebawah berupa

anggaran kerja. System ini menghasilkan laporan kinerja untuk setiap pusat

pertanggungjawaban, yang meringkas anggaran pendapatan, anggaran biaya,

realisasi pendapatan dan realisasi biaya. Untuk mengumpulkan data, perusahaan

menggunakan kode pertanggungjawaban yaitu mengklasifikasikan transaksi

berdasarkan pusat pertanggungjawaban dan berdasarkan rekening dalam bagan

rekening sekaligus. Klasifikasi ini dilakukan melaliu tiga tahap yaitu:

- Tansaksidiklasifikasikan sesuai dengan rekening yang tercantum dalam bagan rekening

- Transaksi diklasifikasikan sesuai dengan tempat terjadinya biaya

- Menggabungkan jenis rekening dengan tempat terjadinya transaksi tersebut\

Kode Rekening

Kode

pertanggungjawaban hanya digunakan untuk mengidentifikasi siapa yang

bertanggungjawab terhadap transaksi tersebut. Oleh karena itu perusahaan tetap

membutuhkan kode rekening untuk keperluan pencatatan dan pelaporan informasi. Oleh

karena itu struktur kode rekening dalam system akuntansi pertanggungjawaban

merupakan kombinasi antara kode rekening dan kode pertanggungjawaban.

Contoh

Kode Rekening:

5110-9-710 : Kode ANGGARAN biaya tenaga kerja langsung

dpt. A, pabrik no. 1

5110-0-710 : Kode REALISASI biaya tenaga kerja langsung

dpt. A, pabrik no. 1

kode rekening paling tidak harus

dikembangkan menjadi tiga peringkat, yaitu:

- Kode anggaran, terdiri dari kode anggaran dan kode realisasi anggaran.

- Kode divisi/bagian, disebut juga dengan kode pertanggung-jawaban.

- Kode rekening laporan keuangan.

Kode Pertanggungjawaban

Kode

ini digunakan untuk mencatat tempat terjadinya transaksi. Karena setiap unit

dalam organisasi terlibat dalam berbagai macam transaksi, maka setiap unit

tersebut merupakan tempat terjadinya transaksi, maka setiap unit harus memiliki

kode khusus yangdisebut dengan kode pertanggungjawaban.

Kode Anggaran

Kode

tambahan disisipkan antara kode pertanggungjawaban dank ode rekening, untuk

dapat membedakan secara tegas yaitu kode anggaran dan kode rekening.

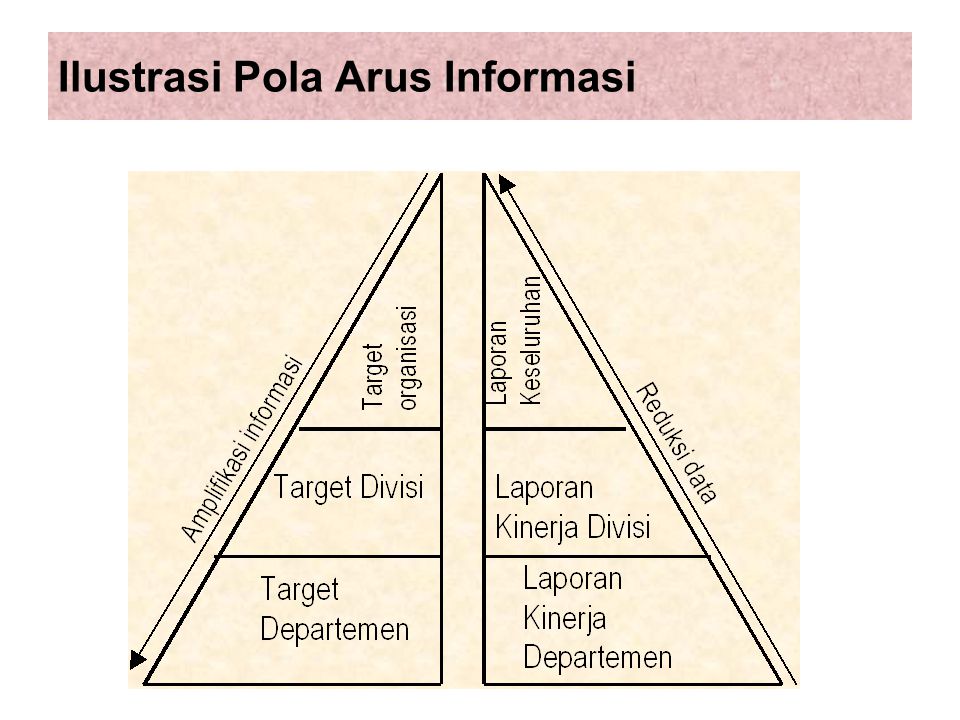

Aliran Informasi Dari Atas Kebawah ( Top-Down Information Flow)

Sistem

penganggaran sebuah organisasi merupakan system yang mengalirkan informasi dari

atas kebawah. System informasi ini menghasilkan anggaran periodik, yang

memberikan informasi kepada para manajer tentang rencana kuantitatif organisasi

untuk periode mendatang dan memiliki karakteristik semakin ke bawah semakin detil

dan deskriptif, Pola

semacam ini disebut dengan dengan amplifikasi informasi (information

amplification)

informasi jenis ini berasal dari kejadian atau transaksi yang terjadi pada jenjang yang paling

dalam syruktur organisasi. sistem yang mencatat transaksi. Pola bottom-up information flow adalah semakin ke atas semakin ringkas, Pola semacam ini disebut dengan reduksi data (data reduction)

Sistem akuntansi pertanggungjawaban (Responsibility accouning systems) adalah istilah untukkombinasi antara sistem anggaran dan sistem pertanggungjawaban.

Sistem informasi akuntansi yang mendukungnya disebut dengan Sistem Anggaran (performance budgeting system).

Aliran

Informasi Dari Bawah Keatas (Bottom-Up Information Flow)

informasi jenis ini berasal dari kejadian atau transaksi yang terjadi pada jenjang yang paling

dalam syruktur organisasi. sistem yang mencatat transaksi. Pola bottom-up information flow adalah semakin ke atas semakin ringkas, Pola semacam ini disebut dengan reduksi data (data reduction)

Sistem informasi akuntansi yang

mendukungnya disebut Sistem Laporan Pertanggungjawaban (responsibility

reporting system).

Sistem Akuntansi Pertanggungjawaban

Sistem akuntansi pertanggungjawaban (Responsibility accouning systems) adalah istilah untukkombinasi antara sistem anggaran dan sistem pertanggungjawaban.

Ilustrasi Pola Arus Akuntansi

halo semuanya di sini jika Anda mencari pinjaman dengan tingkat bunga rendah dengan pengembalian 2 tingkat per tahun maka penawaran pinjaman pedro akan bagus untuk pinjaman bisnis Anda dan beberapa jenis pinjaman lain yang ingin Anda ajukan selama Anda tahu bahwa Anda dapat melakukannya pengembalian yang baik kembali sesegera mungkin kemudian hubungi mr pedro di pedroloanss@gmail.com

BalasHapus