Bab ini akan menjelaskan bagaimana sistem informasi sebuah perusahaan mendukung masing-masing aktivitas tersebut. Mari kita bahas bersama.

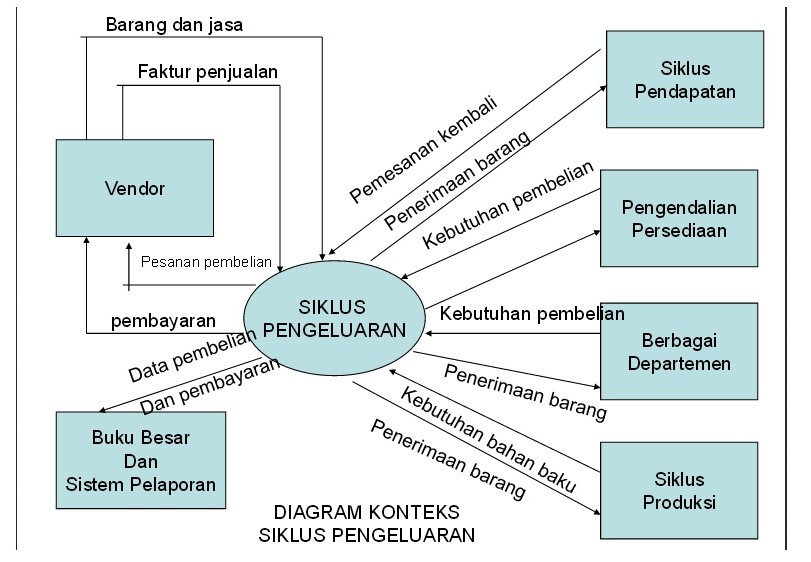

Gambar ini menunjukkan bahwa aktivitas-aktivitas dalam siklus pengeluaran adalah cerminan dari aktivitas-aktivitas dasar yang dijalankan dalam siklus pendapatan. Hubungan erat antara aktivitas siklus pengeluaran pembeli dan aktivitas siklus pendapatan penjual memiliki implikasi penting untuk mendesain sistem informasi akuntansi kedua pihak.

PROSESSetiap departemen dapat mengirimkan permintaan untuk membeli barang. Setelah permintaan pembelian telah disetujui, sistem akan mencari

file induk persediaan untuk mengidentifikasi pemasok yang cocok untuk barang tersebut. Sistem tersebut kemudian menciptakan sebuah pesanan pembelian yang dikirimkan ke pemasok melalui EDI. Departemen penerimaan memiliki akses ke

file pesanan pembelian terbuka, sehingga ia dapat merencanakan dan memverifikasi validitas pengiriman. Departemen yang menghasilkan permintaan pembelian juga diberitahu bahwa permintaannya telah disetujui. Para pemasok besar mengirimkan pemberitahuan elektronik jika pengiriman datang. Ketika pengiriman tiba, para pekerja dok penerimaan menggunakan sistem pemrosesan permintaan untuk memverifikasi bahwa sebuah pesanan yang diharapkan dari pemasok tersebut. Sebagian besar pemasok melabeli kode batang atau

RFID (radio frequency identification) produk-produk mereka untuk memfasilitasi perhitungan barang. Para pekerja dok penerimaan menginspeksi barang dan menggunakan sebuah terminal

online untuk memasukkan informasi mengenai kuantitas dan kondisi dari barang yang diterima. Sistem akan mengecek bahwa data ke pesanan pembelian terbuka dan setiap ketidaksesuaian dengan segera ditampilkan pada layar sehingga ketidakcocokan dapat diatasi. Waktu yang tepat atas pengiriman juga dicatat untuk membantu mengevaluasi kinerja pemasok

Sebelum transfer barang ke gudang, petugas persediaan memverifikasi perhitungan barang dan memasukkan data tersebut ke dalam sistem. Bagi para pemasok yang tidak mengirimkan faktur, sistem secara otomatis menjadwalkan sebuah pembayaran berdasarkan syarat yang disetujui ketika pesanan ditempatkan. Petugas bagian utang memasukkan informasi dari pemasok yang mengirimkan faktur EDI dan terkadang faktur kertas. Sistem tersebut kemudian membandingkan faktur pemasok dengan informasi yang terkandung dalam pesanan pembelian dan laporan penerimaan untuk memastikan ketepatan dan validitas. Bagi pembelian perlengkapan atau jasa yang biasanya tidak melibatkan pesanan pembelian dan laporan penerimaan, faktur dikirimkan ke penyelia yang sesuai untuk persetujuan. Faktur pemasok sendiri juga dicek untuk keakuratan matematis. Sistem secara otomatis menjadwalkan faktur untuk pembayaran dengan tanggal jatuh temponya. Akses mudah terhadap informasi yang baru dan akurat memungkinkan manajer untuk mengawasi kinerja secara dekat. Meskipun demikian, kualitas terhadap keputusan tergantung pada keakuratan dari informasi di dalam

database.

ANCAMAN DAN PENGENDALIANAncaman umum pertama adalah data induk yang tidak akurat atau tidak valid. Kesalahan dalam data induk pemasok dapat menyebabkan pemasanan dari pemasok yang tidak disetujui, pembelian bahan baku yang kualitasnya inferior (rendah), pengiriman yang tidak tepat waktu, pengiriman pembayaran ke alamat yang salah, dan penipuan pembayaran ke pemasok fiktif. Kesalahan dalam data induk persediaan dapat menghasilkan penundaan produksi dikarenakan kurangnya bahan baku kunci yang tidak diantisipasi atau pembelian yang tidak perlu dan kelebihan persediaan. Kesalahan dalam data induk pembelian dapat menghasilkan pembelian yang tidak diotorisasi dan kegagalan untuk memanfaatkan diskon yang telah dinegosiasi. Pengendaliannya adalah dengan menggunakan pengendalian integritas pemrosesan data yang penting untuk membatasi akses data induk siklus pengeluaran dan mengonfigurasi sistem sehingga hanya pegawai berwenang yang dapat membuat perubahan atas data induk.

Ancaman umum kedua dalam siklus pengeluaran adalah pengungkapan yang tidak diotorisasi atas informasi sensitif, seperti informasi perbankan mengenai pemasok dan diskon harga khusus yang ditawarkan oleh pemasok yang dipilih. Salah satu cara untuk menanggulangi risiko atas ancaman ini adalah untuk mengonfigurasi sistem tersebut untuk menggunakan pengendalian akses kuat untuk membatasi siapa yang dapat menampilkan informasi sensitif.. Selain itu, data sensitif seharusnya dienkripsi.

Ancaman umum ketiga adalah hilangnya atau hancurnya data induk. Cara terbaik untuk menanggulangi risiko ancaman ini adalah menggunakan

backup dan prosedur pemulihan bencana. Sebuah praktik terbaik adalah mengimplementasikan sistem ERP sebagai tiga kejadian terpisah. Kejadian yang pertama disebut produksi yang digunakan untuk memproses aktivitas harian. Kejadian kedua digunakan untuk pengujian dan pengembangan. Kejadian ketiga seharusnya dipertahankan sebagai

backup online terhadap sistem produksi untuk menyediakan pemulihan secara

real-time.

MEMESAN BAHAN BAKU, PERLENGKAPAN, DAN JASA

- Mengidentifikasi apa, kapan, dan berapa banyak untuk pembelian

PROSES Pendekatan tradisional yang biasa disebut

pendekatan economic order quantity (EOQ) untuk mengelola persediaan adalah menjaga stok yang cukup sehingga produksi dapat berlangsung tanpa gangguan bahkan jika persediaan yang digunakan lebih besar dari yang diharapkan atau jika pemasok terlambat dala pengiriman. Pendekatan ini didasarkan pada perhitungan ukuran pesanan optimal untuk meminimalkan jumlah biaya pemesanan, penyimpanan, dan kehabisan stok. Aplikasi yang sebenarnya dari pendekatan EOQ berbeda-beda berdasarkan jenis barang. Untuk barang berbiaya tinggi atau penggunaan tinggi, seperti

chip dan layar komputer yang digunakan AOE, semua tiga jenis biaya disertakan dalam formula. Bagi barang berbiaya rendah atau penggunaan rendah, seperti sekrup dan pegas yang digunakan AOE untuk merakit produknya, biaya pemesanan dan penyimpanan biasanya diabaikan dan tujuan utamanya adalah untuk memelihara tingkat persediaan yang cukup. Formula EOQ digunakan untuk menghitung

berapa banyak untuk memesan.

Reorder point (titik pemesanan ulang) menentukan kapan untuk memesan. Perusahaanbiasanya menetapkan

reorder point berdasarkan waktu pengiriman dan tingkat yang diinginkan dari stok pengaman

(safety stock) untuk menangani fluktuasi yang tidak diharapkan dalam permintaan.

Perencanaan kebutuhan material (materials requirements planning-MRP) adalah sebuah pendekatan untuk manajemen persediaan yang berupaya untuk mengurangi tingkat persediaan yang dibutuhkan dengan meningkatkan akurasi teknik perkiraan untuk menjadwalkan pembelian dengan lebih baik guna memenuhi kebutuhan produksi.

Sistem persediaan just-in-time (JIT inventory system) adalah sebuah sistem yang meminimalkan atau mengeliminasi persediaan secara virtual dengan membeli dan memproduksi barang hanya sebagai respon terhadap penjualan aktual, bukannya yang diperkiraan. Akibatnya, sistem JIT ditandai dengan pengiriman yang sering atas sejumlah kecil bahan baku, suku cadang, dan perlengkapan secara langsung ke lokasi tertentu yang memerlukannya saat mereka diperlukan, bukannya pengiriman dalam jumlah besar yang jarang ke fasilitas pusat penerimaan dan penyimpanan.

Sebuah perbedaan besar antara sistem MRP dan JIT adalah penjadwalan produksi. Sistem MRP menjadwalkan produksi untuk memenuhi penjualan yang diperkirakan sehingga membuat kuantitas "optimal" pada persediaan barang jadi. Sistem JIT menjadwalkan produksi sebagai respon atas permintaan pelanggan sehingga secara virtual mengeliminasi persediaan barang jadi tetapi perlu menyimpan bahan baku dalam jumlah yang cukup dalam rangka untuk menyesuaikan produksi dengan cepat sebagai respon terhadap permintaan pelanggan.

Terlepas dari sumbernya, kebutuhan untuk membeli barang atau perlengkapan sering menghasilkan penciptaan sebuah

permintaan pembelian (purchase requisition) yang mengidentifikasi

requisitioner (orang yang mengeluarkan pesanan pembelian); menentukan lokasi pengiriman dan tanggal yang diperlukan; mengidentifikasi nomor barang, deskripsi, kuantitas, dan harga dari setiap barang yang diminta; dan mungkin akan menyarankan seorang pemasok. Orang yang menyetujui permintaan pembelian mengindikasikan nomor departemen dan nomor rekening ke mana pembelian seharusnya dibebankan.

ANCAMAN DAN PENGENDALIANCatatan persediaan yang tidak akurat dapat menyebabkan kehabisan stok yang akan mengakibatkan pada hilangnya penjualan atau menyimpan persediaan berlebih yang dapat meningkatkan biaya. Untuk mengurangi risiko pada masalah ini, metode persediaan perpetual seharusnya digunakan untuk memastikan bahwa informasi mengenai stok persediaan selalu terbarui. Pemberian kode batang adalah salah satu opsi, tetapi ini bukan yang paling ampuh. Kesalahan masih dapat terjadi jika pegawai berupaya untuk menghemat waktu dengan memindai satu barang dan kemudian memasukkan kuantitas secra manual. Teknologi RFID juga lebih efisien daripada kode batang karena tidak perlu bai manusia untuk menyelaraskan kode batang pada produk dengan pembaca. Meskipun demikian, teknlogi RFID lebih mahal dibandingkan kode batang dan tidak dapat digunakan untuk setiap jenis produk.

Ancaman lainnya adalah pembelian barang yang saat ini tidak diperlukan. Catatan persediaan perpetual yang akurat memastikan validitas permintaan pembelian yang dihasilkan sistem pengendalian persediaan secara otomatis.

Setelah kebutuhan untuk membeli telah diidentifikasi, langkah selanjutnya adalah memilih pemasok.

PROSES Beberapa faktor yang harus dipertimbangkan ketika memilih pemasok:

- Harga

- Kualitas bahan baku

- Keandalan dalam pengiriman

Setelah pemasok telah dipilih bagi sebuah produk, identitas pemasok harus menjadi bagian dari catatan induk persediaan produk untuk menghindari pengulangan proses pemilihan pemasok untuk setiap pesanan selanjutnya. Sebuah daftar pemasok alternatif potensial bagi setiap barang seharusnya juga dipelihara, untuk mengantisipasi bila pemasok utama kehabisan stok barang yang dibutuhkan.

Pesanan pembelian (purchase order) adalah dokumen atau formulir elektronik yang secara formal meminta pemasok untuk menjual dan mengirimkan produk tertentu pada harga yang ditentukan. Ini juga merupakan sebuah janji untuk membayar dan menjadi sebuah kontrak setelah pemasok menerimanya. Pesanan pembelian mencakup nama pemasok dan agen pembelian, tanggal pesanan dan pengiriman yang diminta, lokasi pengiriman dan metode pengiriman, serta informasi mengenai barang yang dipesan.

Pesanan pembelian selimut (blanket purchase order) adalah sebuah komitmen untuk membeli barang-barang tertentu pada harga yang telah ditentukan dari pemasok tertentu untuk jangka waktu yang telah ditetapkan, seringnya satu tahun. Pesanan pembelian selimut mengurangi ketidakpastian dari pembeli mengenai sumber bahan baku yang dapat diandalkan dan membantu pemasok merencanakan kapasitas dan operasinya dengan lebih efektif.

Program vendor-managed inventory (VMI-persediaan vendor yang dikelola) menyediakan sarana lain untuk mengurangi pembelian dan biaya persediaan. Program ini secara esensial mengalihdayakan sebagian besar pengendalian persediaan dan fungsi pembelian. Para pemasok diberi akses terhadap data penjualan dan persediaan dan diotorisasi secara otomatis untuk mengisi kembali persediaan ketika stok jatuh pada titik pemesanan yang telah ditentukan. Persetujuan ini memotong biaya penyimpanan dengan mengurangi jumlah persediaan di tangan dan menurunkan biaya pemrosesan dengan mengeliminasi kebutuhan untuk menghasilkan dan mempertukarkan pesanan pembelian formal. Sedangkan dalam pelelangan terbalik (reverse auction), para pemasok bersaing dengan satu sama lain untuk memenuhi permintaan pada harga terendah. Meskipun hal ini dapat menghasilkan penghematan biaya yang signifikan, karena fokus utamanya adalah pada harga, pelelangan ini mengkin paling cocok untuk membeli barang komoditas dibandingkan komponen penting yang berkualitas, kenadalan vendor, dan kinerja pengirimannya sangat penting.

Salah satu cara untuk mengurngi biaya yang terkait pembelian lainnya adalah melakukan audit pre-award. Audit pre-award biasanya digunakan untuk pembelian besar yanga melibatkan tawaran formal oleh pemasok. Auditor internal mengunjungi setiap pemasok potensial yang telah membuat potongan final dalam proses pembuatan kontrak untuk memverifikasi ketepatan tawarannya. Audit pre-award biasanya mengidentifikasi kesalahan matematis sederhana dalam formula pemberian harga yang rumit dan diskrepansi lain, ketika dikoreksi, yang dapat memberikan penghematan yang cukup.

Ada juga penggunaan EDI untuk meningkatkan proses pembelian. EDI mengurangi biaya dengan mengeliminasi pekerjaan klerikal yang terkait dengan mencetak dan mengirimkan dokumen kertas. Pengembangan standar bagi EDI melalui internet (EDINT), seperti protokol AS2 untuk mengamankan pertukaran elektronik atas dokumen, telah memotong biaya EDI secara drastis.

EDI, vendor-managed inventory, pelelangan terbalik, dan audit pre-award adalah teknik-teknik untuk mengurangi biaya terkait pembelian bahan baku dan persediaan barang jadi.

ANCAMAN DAN PENGENDALIAN

.PENERIMAAN

PROSES Ketika pengiriman tiba, seorang petugas penerimaan membandingkan nomor pesanan pembelian yang direferensikan pada slip pengepakan pemasok dengan pesanan pembelian terbuka untuk memverifikasi bahwa barang dipesan. Petugas penerimaan kemudian menghitung kuantitas atas barang yang dikirimkan. Sebelum melakukan rute persediaan ke gudang atau pabrik, petugas penerimaan juga harus memeriksa setiap pengiriman sebagai tanda-tanda atas kerusakan yang jelas.

Laporan penerimaan (receiving report) mendokumentasikan detail-detail mengenai setiap pengiriman, termasuk tanggal diterima, pengirim, pemasok, dan nomor pesanan pembelian. Untuk setiap barang yang diterima, ia menunjukkan nomor barang, deskripsi, unit ukuran, dan kuantitas. Laporan penerimaan juga berisi ruang untuk mengidentifikasi orang yang menerima dan menginspeksi barang serta untuk penjelasan mengenai kualitas barang yang diterima.

Tiga pengecualian yang mungkin terhadap proses ini adalah

- Menerima kuantitas barang yang berbeda dari jumlah yang dipesan

- Menerima barang rusak

- Menerima barang berkualitas inferior yang gagal inspeksi

Dalam seluruh tiga kasus tersebut, departemen pembelian harus mengatasi situasi dengan pemasok. Dalam kasus barang rusak atau berkualitas buruk, sebuah dokumen yang disebut

memo debit disiapkan setelah pemasok setuju mengambil kembali barang atau memberikan pengurangan harga.

Memo debit (debit memo) mencatat penyesuaian yang diminta. Satu salinan memo debit dikirimkan ke pemasok, yang berikutnya membuat dan mengembalikan sebuah memo kredit dalam pengakuan. Departemen utang diberitahu dan menyesuaikan saldo rekening terutang kepada pemasok tersebut. Sebuah salinan memo debit menyertai barang ke departemen pengiriman untuk mengotorisasi returnya ke pemasok.

ANCAMAN DAN PENGENDALIAN

V. MENYETUJUI FAKTUR PEMASOK

PROSES Ketika faktur pemasok diterima, departemen bagian utang bertanggung jawab untuk mencocokkannya dengan pesanan pembelian dan laporan penerimaan yang berkaitan. Kombinasi faktur pemasok dan dokumen pendukung yang terkait ini menciptakan apa yang disebut sebagai

paket voucher (voucher package). Setelah pemberi persetujuan

(approver) memverifikasi bahwa perusahaan telah menerima apa yang telah ia pesan, faktur tersebut disetujui untuk pembayaran.

Ada dua cara untuk memproses faktur pemasok, disebut sebagai

sistem nonvoucher atau

voucher. Dalam sebuah

sistem non-voucher, tiap-tiap faktur yang disetujui (bersama dengan dokumen pendukung) di-

posting ke catatan pemasok individual dalam file utang dan kemudian disimpan dalam file faktur terbuka. Ketika sebuah cek dituliskan untuk membayar sebuah faktur, paket

voucher dihapus dari file faktur terbuka, faktur ditandai dibayar, dan kemudian paket

voucher disimpan dalam file file faktur dibayar. Dalam sebuah

sistem voucher, sebuah dokumen tambahan yang disebut sebagai voucher pencairan juga dibuat ketika sebuah faktur pemasok disetujui untuk pembayaran.

Voucher pencairan (disbursement voucher) mengidentifikasi pemasok, mencantumkan faktur yang beredar, dan mengindikasikan jumlah bersih untuk dibayarkan setelah dikurangi dengan diskon dan potongan yang berlaku.

Sistem voucher menawakan tiga manfaat atas sistem

non-voucher, yaitu:

- Sistem tersebut mengurangi jumlah cek yang perlu ditulis karena beberapa faktur mengkin disertakan dalam satu voucher pencairan

- Karena voucher pencairan adlaah sebuah dokumen yang dihasilkan secara internal, ia dapat diberi nomor sebelumnya untuk menyederhanakan pelacakan seluruh utang

- Karena voucher menyediakan sebuah catatan eksplisit yang faktur pemasok telah disetujui untuk pembayaran, voucher tersebut memfasilitasi pemisahan waktu persetujuan faktur dari waktu pembayaran faktur.

Evaluated receipt settlement (ERS) adalah sebuah pendekatan tanpa faktur terhadap utang yang menggantikan proses pencocokan tiga cara (faktur pemasok, laporan penerimaan, dan pesanan pembelian) dengan mencocokkan dua cara atas pesanan pembelian dan laporan penerimaan. ERS dapat menghemat waktu dan biaya pemasok untuk menghasilkan dan melacak faktur.

Pembelian non-persediaan untuk perlengkapan mungkin menyediakan peluang terbesar untuk meningkatkan efisiensi atas utang dan pengeluaran kas. Pembelian non-persediaan biasanya mempertanggungjawabkan sebagian besar proporsi dari transaksi utang, tetapi merepresentasikan persentase kecil dari total nilai dolar seluruh pembelian. Kartu pengadaan menyediakan satu cara untuk mengeliminasi kebutuhan bagi utang untuk memproses banyak faktur kecil tersebut.

Kartu pengadaan (procurement card) adalah kartu kredit perusahaan yang dapat digunakan para pegawai hanya pada pemasok yang ditunjuk untuk membeli jenis-jenis barang tertentu. Batas pengeluaran dapat diatur untuk setiap kartu. Kartu pengadaan menyederhanakan utang karena perusahaan menerima satu laporan bulanan yang merangkum pembelian non-persediaan berdasarkan kategori rekening serta dapat meningkatkan efisiensi dari proses pengeluaran kas karena perusahaan hanya membuat satu pembayaran untuk semua pembelian nonpersediaan selama satu periode waktu tertentu, bukannya membuat pembayaran terpisah kepada berbagai pemasok.

ANCAMAN DAN PENGENDALIAN

PENGELUARAN KASAktivitas final dalam siklus pengeluaran adalah membayar pemasok

PROSES Kasir, orang yang melapor ke bendahara, bertanggung jawab untuk membayar pemasok. Hal ini memisahkan fungsi penyimpanan, yang dijalankan kasir, dari fungsi otorisasi dan pencatatan, yang dijalankan oleh masing-masing departemen pembelian dan utang. Pembayaran dibuat ketika utang mengirimkan kasir sebuah paket

voucher. Meskipun banyak pembayaran terus dibuat dengan cek, penggunaan EFT dan FEDI semakin meningkat.

ANCAMAN DAN PENGENDALIAN